Los ratios financieros son la relación que existe entre dos variables o magnitudes que sirve para evaluar el estado financiero y la evolución de una empresa. Los ratios se consiguen a través de fórmulas fáciles de extraer, y junto con un análisis e interpretación de los datos nos ayudará a valorar el funcionamiento actual de la empresa.

Es por ello, que los ratios financieros sirven como herramienta indispensable antes de la toma de decisiones y para prevenir problemas, ya que de forma rápida y visual (siempre que se haga una correcta interpretación) nos ayudará a conocer las fortalezas o debilidades de una empresa.

Para calcular los ratios y así conocer la situación en la que se encuentra un negocio es necesario utilizar el balance de situación, de las cuentas y de los estados financieros, ya que las variables que utilizaremos en las fórmulas provienen de estos tres términos.

Los ratios financieros sirven para conocer la rentabilidad de un negocio (capacidad para generar beneficios), su liquidez (capacidad que se tiene para obtener dinero en efectivo), su eficiencia (capacidad para obtener los mejores resultados en el menor tiempo posible), y su solvencia (capacidad para cumplir sus obligaciones de pago).

Para analizar e interpretar los ratios financieros de una empresa es importante contar con expertos en el ámbito económico-financiero y con personal experto en toma de decisiones. De esta forma se valorará diferentes estrategias y se podrá crear una ruta de dirección óptima para mejorar la rentabilidad, eficiencia, solvencia y liquidez de un negocio.

Cuando se analizan los datos hay que realizarlo de diferentes formas:

También es recomendable hacer una comparación entre la evolución de la competencia y nuestra evolución, de esta forma será más fácil conocer que acciones estratégicas o financieras tomo la competencia y la repercusión que tuvo.

Cada ratio financiero tiene un análisis e interpretación distinto, es por ello que posteriormente hablamos de los más importantes de una empresa y como analizarlos e interpretarlos.

Para nosotros, los ratios más importantes de una empresa son 6, existen más, pero si estos conseguimos analizarlo e interpretarlo de forma correcta nos puede dar una visión real de donde nos encontramos.

El ratio de solvencia es un indicador que mide si tenemos la suficiente capacidad para pagar todas las deudas u obligaciones de pago en un momento dado.

En definitiva, nos indica cuantos euros tiene la empresa por cada euro que tiene la deuda. Para su cálculo se tiene en cuenta todo el activo (todo lo que la empresa posee que puede convertirse en dinero), entre el pasivo (deudas de la empresa).

Ratio de solvencia < 1: Situación de quiebra. Las deudas son mayores que los bienes que se tienen.

Ratio de solvencia < 1,5: Existen riesgos. La empresa no tiene la suficiente capacidad para afrontar sus deudas a corto plazo.

Ratio de solvencia > 1,5: Indica que tenemos demasiado activo corriente, como dinero en efectivo o en caja, esto podría ser negativo, ya que el dinero pierde valor si no se mueve debido al efecto de la inflación.

Ratio de solvencia = 1,5: Es el valor ideal para este ratio.

El ratio de tesorería es un indicador que mide la capacidad de una empresa para pagar las deudas que vencen a corto plazo (menos de 1 año).

Es decir, se puede definir como la solvencia inmediata de la compañía. Para su cálculo se tiene en cuenta los activos líquidos y realizables (el dinero que se tiene y todos los bienes y derechos que rápidamente se pueden convertir en dinero) entre todas las deudas que vencen en corto plazo (pasivo corriente).

Ratio de tesorería < 0 3: Mucha dificultad para hacer frente a las deudas a corto plazo. Se recomienda medidas urgentes como acordar plazos más cortos para el cobro o más largos para el pago.

Ratio de tesorería < 1: La empresa no es capaz de afrontar sus obligaciones de pago a corto plazo. Se recomienda la búsqueda de financiación externa o ampliación de capital.

Ratio de tesorería = 1: La empresa es capaz de afrontar los pagos inmediatos. Es el valor ideal.

Ratio de tesorería > 1: Solvencia para afrontar los pagos, sin embargo, si es mucho mayor que 1 podría indicar que existen activos improductivos (no rentable).

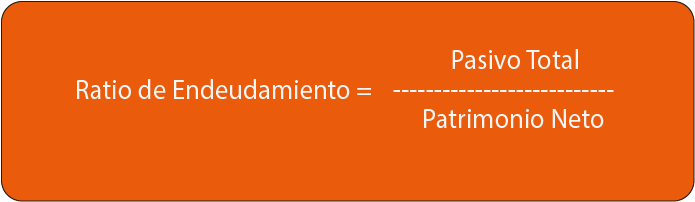

El ratio de endeudamiento es un indicador que muestra que parte de los activos de una compañía son financiado por deudas. Es decir, cuantos euros de financiación ajena se tiene por cada euro de financiación propia. Es muy útil para tener una visión de como se financia la empresa y ayuda a conocer posibles desequilibrios entre deuda y patrimonio.

Ratio de endeudamiento >0,40 < 0,60: Se encuentra en un punto equilibrado.

Ratio de endeudamiento <0,40: Indica que la empresa posee recursos propios mal aprovechados. Existe capacidad para invertir y ganar capacidad operativa.

Ratio de endeudamiento >0,60: Exceso de endeudamiento.

Similar al ratio de solvencia, pero con carácter a corto plazo. El ratio de liquidez es un indicador que mide la capacidad de una empresa para solventar sus deudas o obligaciones de pago a corto plazo (menos de 1 año).

Ratio de liquidez > 1: Buena salud financiera.

Ratio de liquidez < 1 Dificultades con las obligaciones contraídas en el corto plazo.

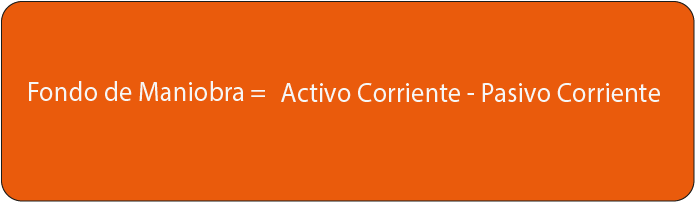

El fondo de maniobra son los recursos financieros a largo plazo que la empresa necesita para desarrollar su actividad a corto plazo. Su calculo y su correcta gestión nos ayudará a conocer si la empresa carece de recursos para solventar sus pagos o si se tiene excedentes a corto plazo.

Fondo de maniobra > 0: La empresa cuenta con salud financiera y podrá hacerse frente a sus obligaciones de pago a corto plazo.

Fondo de maniobra < 0: La liquidez de la empresa no es buena, puede tener riesgos en pagar las deudas a corto plazo.

Fondo de maniobra = 0: Situación de riesgo. Un desajuste momentáneo en el cobro de sus activos, puede provocar problemas en hacer frente a sus compromisos de pago.

El ratio de rentabilidad económica es un indicador que mide la capacidad que tienen los activos de una empresa para generar beneficios. Es decir, permite saber que ganancias tiene una empresa por la venta de sus bienes o servicios (sin tener en cuenta intereses e impuestos). El resultado nos indica la cantidad que gana la empresa por cada 100 € invertidos.

Un ratio de rentabilidad económica alto indica un buen aprovechamiento de los recursos de la empresa, y grandes márgenes de beneficios. A niveles más altos significará que la empresa requiere de pocos activos para lograr un rendimiento elevado.

Más para leer

| Cookie | Duración | Descripción |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional". |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other. |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |